日元贬值对于日股是好事吗?152是分水岭

摩根士丹利认为,日元汇率跌破152将成为日股走势的转折点,会造成三大负面影响:1.对居民消费支出的影响;2.加剧出口企业与内需企业之间的差距,对中小企业尤为不利;3.海外投资者回报率下降。

美联储降息预期一降再降,美日利差攀升,美元兑日元本周连续创下1990年来新高,截至发稿,美元兑日元汇率为154.28,较年初下跌9%,市场对日本央行再次进场干预正持续升温。

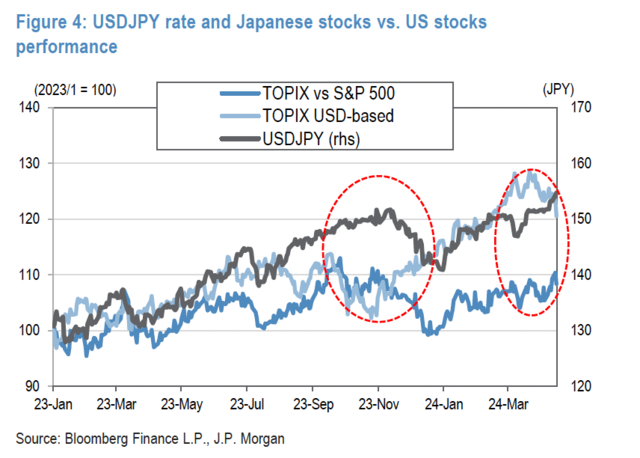

2023年以来,日元大幅贬值推高日股定价,让日元资产成为全球价值洼地,吸引海外资金流入日股,那么现在问题来了,如果日元持续贬值,日股上涨的动能还有多少?

4月17日,摩根士丹利分析师Rie Nishihara领导的团队在报告中指出,对企业盈利而言,日元贬值通常是利好因素。如果日元持续疲软,美元兑日元汇率维持在155的高位,日本企业的盈利预期可能会因汇率因素而上调,从当前预测的下降转为增长。

但摩根士丹利强调,当日元汇率跌破152时,日本股市开始跑输美国股市,可能会对日本股市产生负面影响。过度日元疲软对股市造成下列三大不利影响:一是对实体经济(即消费支出)的影响;二是加剧企业与家庭、出口企业与内需企业之间的差距,对中小企业尤为不利;第三则是海外投资者回报率下降。

同日,日本商工会议所会长Ken Kobayashi在新闻发布会上表示,日本金融当局应考虑与其他国家进行协调汇市干预,以支持日元。Kobayashi指出,由于日元兑美元汇率创下近34年来的最低点,日本中小企业正遭受进口原材料成本上涨的困扰。

日元疲软一定程度提振企业业绩

摩根士丹利认为,通胀难降或使美国利率长时间位于高位,这意味着日元也将持续疲软。一方面日元贬值将使日本出口企业,如制造业企业、电子机器企业的出口成本下降,会推动企业盈利增长,日本企业的盈利预期可能会因汇率因素而上调:

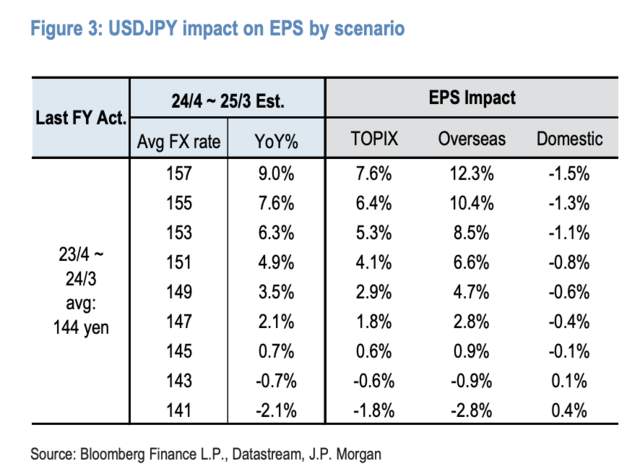

从日元汇率与企业盈利之间的线性关系来看,日本东证指数成分股的每股收益EPS与日元汇率来看,日元汇率每下降(即贬值)一定幅度,企业盈利就会相应改善一定百分比。

如果2024财年美元兑日元汇率实际维持在155日元,基于上述固定敏感度的假设,估计EPS将获得约8%的提振。

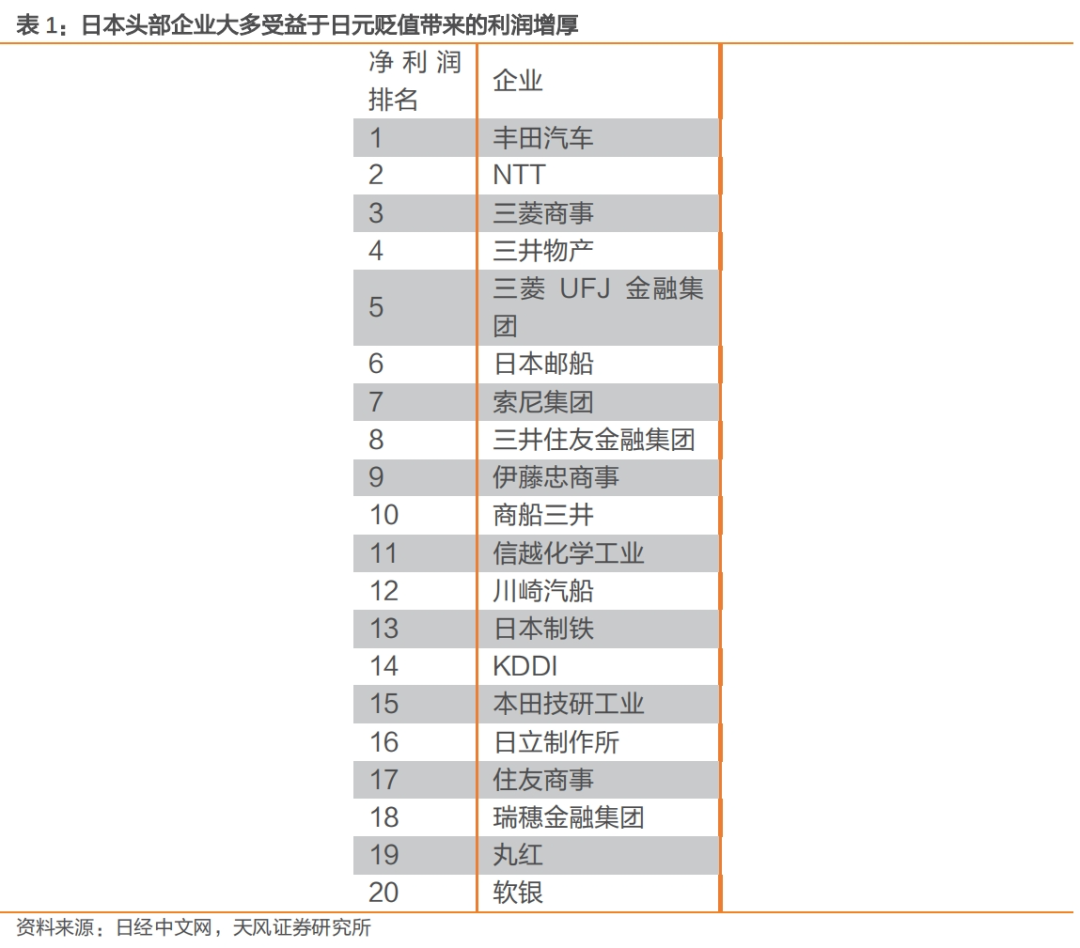

从2023年上市日企净利润排名看,日本头部企业的业绩基本上都和海外营收相关。尤其是以丰田为代表的日本汽车行业2023财年预计净利润增长将达到2.9万亿日元,占日股净利润增长的60%。以丰田为例,2023财年(23.04-24.03)日元贬值,丰田预计贬值将增厚约5400亿日元利润。

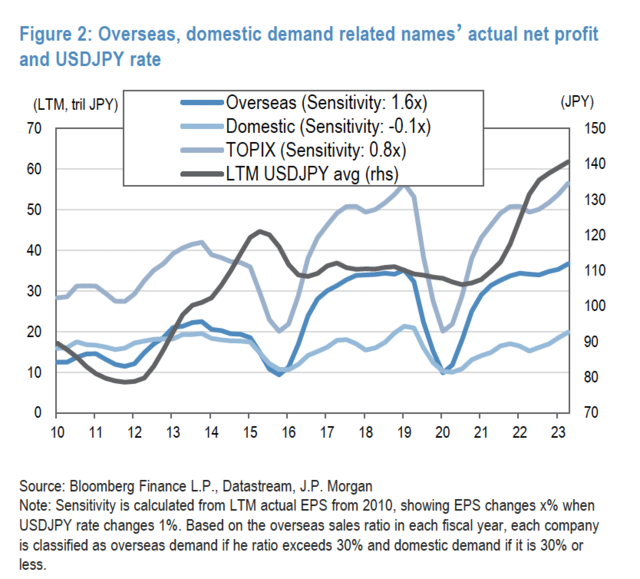

因此,摩根士丹利认为,在日元长期疲软的情景下,较强的美国经济会继续由海外需求推动的日企业绩,外需推动的企业业绩将跑赢由日本国内需求相关企业。

日元汇率达152或为日股走势的转折点

但摩根士丹利再报告中强调,如果日元贬值超过美元兑日元汇率152,可能会转变为日本股市的负面因素,如果美元兑日元汇率超过157,日元贬值带来的进口价格上涨可能完全抵消的实际工资增长。

报告称,过度的日元贬值可能通过下列渠道对日本经济和股市产生负面影响: (1)通过抑制消费对实体经济(家庭和中小企业)产生负面影响; (2)加剧企业与家庭、出口企业与内需企业之间的差距,对中小企业尤为不利; (3)降低海外投资者的美元计价回报率:

首先,我们认为实体经济将受到负面影响,因为进口商品价格上涨压低了家庭实际收入。根据迄今为止进口成本通胀对美元兑日元汇率的敏感度,我们计算出157日元是盈亏平衡汇率,即春季工资谈判决定的3.7%基本工资上调完全被进口成本通胀抵消(实际工资不上涨)。换句话说,如果日元贬值超过美元兑日元汇率157日元,实际收入将不会随春季加薪协议而上升,甚至可能下降,这将严重拖累日本经济和日本股市。

第二个原因是企业与家庭之间以及企业之间差距扩大的问题。过度日元贬值对出口企业有利,但对家庭不利,从而扩大了企业与家庭之间的差距。我们预计对中小企业的负面影响将特别严重,中小企业占日本企业总数的99.7%,雇员人数占70%,因此如果过度日元贬值的负担加剧了加薪压力,可能会拖累整体经济。

第三个原因是海外投资者在日本股市的以美元计价的回报率下降。市场仍然预期日元升值(截至4月17日,市场普遍预期2024年底美元兑日元汇率为143日元),我们认为大多数全球投资者不会在对冲货币的基础上投资日本股市。1-2月海外投资者大量买入日本股票时的美元兑日元汇率为140-150日元,由于日元贬值,以美元计价的投资回报率下降了约6%。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

责任编辑:马梦斐

下一篇:“逼空”风暴又刮到了这里