大族激光分拆叫停

2019年12月,《上市公司分拆所属子公司境内上市试点若干规定》落地,意愿分拆企业的数量逐步增加。允许分拆上市以来,A股的上市渠道有了更多可能性。

什么叫分拆上市?简单来说就是允许上市公司将部分业务或资产,以其直接或间接控制的子公司的形式,在境内或境外证券市场首次公开发行股票并上市或者实现重组上市。

对于母公司而言,分拆与主业相关性不强的业务,可以更聚焦主业,提高经营效率;其次,有利于拓展融资渠道,缓解财务压力;再者,若子公司盈利能力和成长能力得到市场认可,可以提高自身估值,也有利于提升母公司估值。

对于子公司而言,上市后能够作为独立实体在A股市场进行融资,有利于提升市场竞争力及盈利能力;其次,分拆后能够得到独立估值,良好的发展前景也能为自身和母公司赢得更多提升估值的机会。

当然,分拆上市也存在一定的弊端,如:利益输送或者母公司缺少盈利业务,不仅有可能损害上市公司自身利益,也有可能损害众多中小股东利益。

2023年A股共有54家公司披露分拆意向,其中9单已成功分拆、13单终止。从相关公司终止的原因来看,当前的市场环境变化,成为近期终止分拆上市的重要因素。

1、分拆狂魔请求暂停

2月1日,大族激光[002008.SZ]公告:终止分拆子公司大族封测至创业板上市并撤回相关上市申请文件,终止的原因主要是当前市场环境发生较大变化。

大族激光的主营业务是智能制造装备及其关键器件的研发、生产和销售,主要产品包括通用元件及行业普及产品、行业专机产品、极限制造产品三大类,具体应用于消费电子、新能源、电子电气、智能家居等多个行业。

拟分拆的子公司大族封测主营半导体及泛半导体封测专用设备的研发和生产,大族激光直接持有大族封测59.28%的股权,是其控股股东,其中高云峰是实际控制人。

大族激光基于业务战略规划将大族封测分拆上市,并强调母公司业务与子公司业务不存在同业竞争,各自独立后将更有利于未来发展。

早在2022年3月,大族封测就提交了招股说明书,前后共接受了三轮问询,历时一年多。问询的重点集中在发行人的主营业务、业绩波动的合理性、应收账款快速增长的合理性及减值风险、控股股东质押风险及偿债能力方面。

就主营业务来说,大族封测是否能独立拓展产品的销售渠道、不存在依赖控股股东来获取订单是焦点之一,这关系到其未来是否具有长远发展的能力。并且与控股股东存在部分重叠客户和供应商的情况,令人质疑双方存在同业竞争。

在回复公告中,大族封测强调自身具有独立获得订单的能力。2022年,同行业可比公司的营业收入均呈现小幅下滑,而大族封测收入同比增长26.77%,且前五大客户成立时间均较短。

同时,下游行业国内龙头LED封装厂商国星光电、木林森、鸿利智汇等公司2022年度收入和净利润均出现不同程度下滑,披露原因主要为市场需求下降。

下游客户都紧衣缩食了,上游公司的收入还能大幅增长,并且第一、第四季度收入同比大幅增长,第二、第三季度收入大幅减少,而可比公司各季度收入占比相对稳定,因此被证交所要求说明其业绩波动的合理性。

诸如此类的疑问还比较多,但这已不是大族激光第一次分拆子公司上市,也算是见怪不怪。2022年2月公司成功分拆大族数控至创业板上市,同年11月还曾发布拟分拆子公司大族富创得科技至创业板上市的预案,不过一直未递交招股书。

2023年8月,证监会发布《证监会统筹一二级市场平衡优化IPO、再融资监管安排》,其中包括根据近期市场情况,阶段性收紧IPO节奏,促进投融资两端的动态平衡。

不知道这是不是大族激光所说的市场环境发生较大变化之一?

2、母公司业绩接连倒退

2、母公司业绩接连倒退除了外部环境发生变化以外,大族激光的业绩连续两年下滑,此时分拆恐怕会雪上加霜。

2023年前三季度,公司实现营收93.87亿,同比减少11.12%;归母净利润为6.32亿,同比减少37.59%,主要原因是下游客户需求不足、订单减少。

除了盈利能力下降以外,资产减值和信用减值损失居高不下,进一步拖累盈利。

截止2023年第三季度,公司的应收账款高达73亿,同比增加7%;周转天数进一步上升至209天,同比增加了46天。

随着周转天数上升,回收货款的风险同步增加,前三季度已确认信用减值损失为8682万,虽然同比减少20%,但有个不可忽视的问题是坏账计提比例相较于同行业其他企业偏低。

可比公司通常对账龄在7-12个月的应收款计提坏账准备的比例为5%,而大族激光为3%。

对此公司曾解释:主要客户信用评级处于B或A区间,信用资质良好,一年内发生坏账的可能性不高,因此未区分1-6个月和7-12个月账龄,统一按3%对一年内的应收账款计提坏账准备。

如果跟可比公司一样,按照5%对一年内的应收账款计提,坏账准备将增加1.09亿,这个数字足以对净利润造成重大影响。

另外,公司的存货余额连续3年超过50亿,存货周转天数约221天。周转天数上升意味着存货变现速度下降,产生毁损的风险逐步增加,资产减值损失也随之增长。

由于三季报数据披露不详,只能从年报中寻找答案,2022年存货跌价损失约1.3亿,比2021年翻了一倍。

此外,公司的外债不少,资金链较紧张,实控人也因此不断进行股权质押,还曾被证交所问询,质疑其偿债能力。

3、实控人高比例质押暴露了什么?

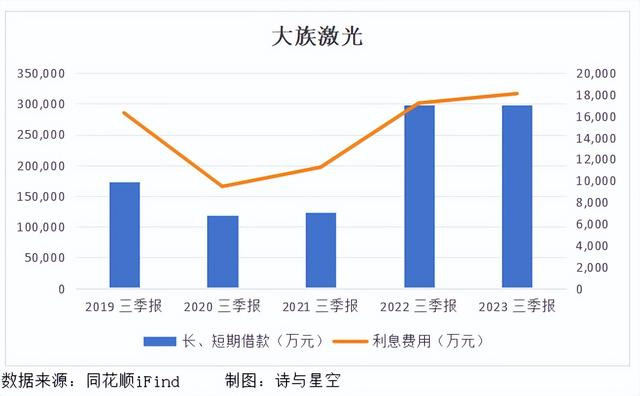

2023年前三季度,大族激光的长、短期借款接近30亿,利息费用约1.8亿。公司实控人高云峰已质押的股份占其持有股份的92.78%,由其控制的大族控股也质押了72.3%的股份,合计质押的股份占A股的20%。

截至2023年12月5日,股份质押对应的质押融资一年内到期的还款金额约29亿。证交所曾在大族封测拟上市时质疑质押事项,若大族激光无法及时偿还借款,后续对股份的处理是否会导致其控制权不稳定,进而影响大族封测。

虽然后来终止了IPO进程,但一旦无法偿还借款,实控人高比例质押仍有可能被强行平仓,大族激光仍然存在资金链断裂的风险。

4、总结

一年多的时间里,提交资料拟分拆子公司上市以及接二连三被问询,大族激光突然终止子公司上市进程,简单的一句市场变化较大远远不能解释其中缘由,但很明确的是,目前母公司也面临诸多困难。