2023年四季度成都甲级写字楼市场回顾与展望

1

市场回顾

新项目入市推高空置率,全年新增需求表现不振

2023年四季度,成都市甲级写字楼净吸纳量约28,000㎡,整体市场表现疲软,主要需求集中在城南区域。

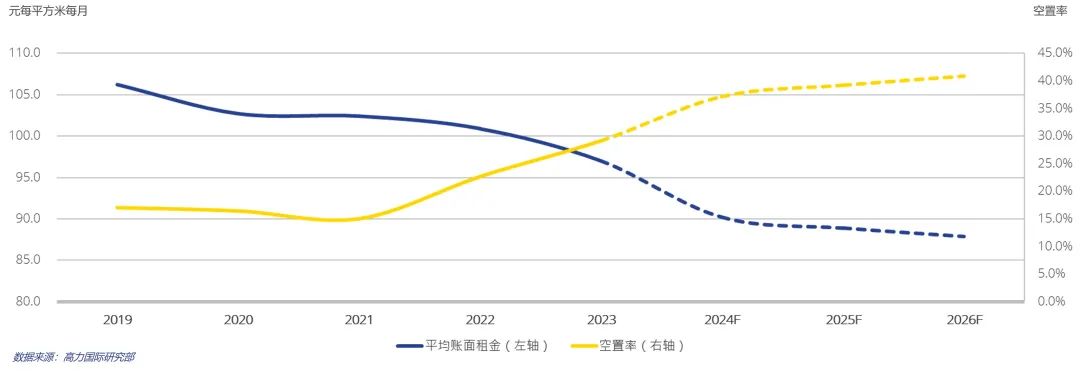

全年新增供应量超过38万㎡,主要集中在天府新区,片区逐步进入交付高峰。空置率环比上升5.6个百分点,至29.2%。租金方面,仍延续下行趋势,全市甲级写字楼租金环比下降1.7%,至96.0元/㎡/月。

从需求来看

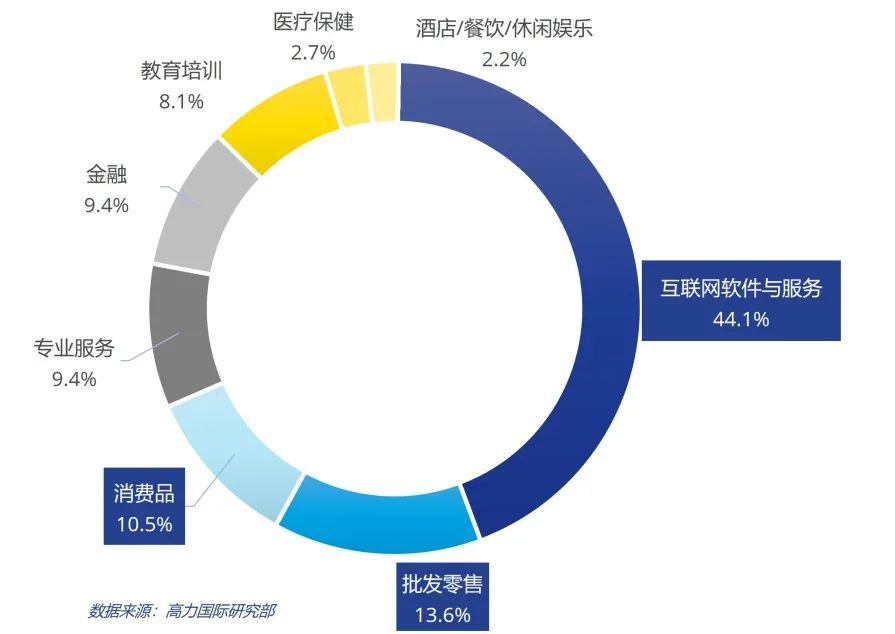

本季度净吸纳量为28,000㎡。从成交行业来看,互联网软件及服务、批发零售及消费品行业为本季前三大需求来源。某些非标高性价比楼宇有较好的市场表现。

第四季度需求主力

(按行业新增租赁面积)

从成交面积来看

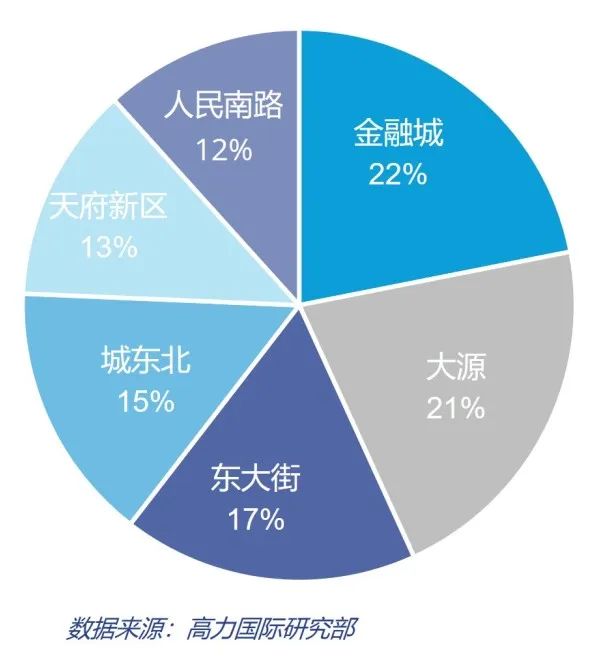

承租面积看,更多的租赁面积集中在300-500㎡。1000㎡的租赁集中在东大街、金融城及城东北区域。

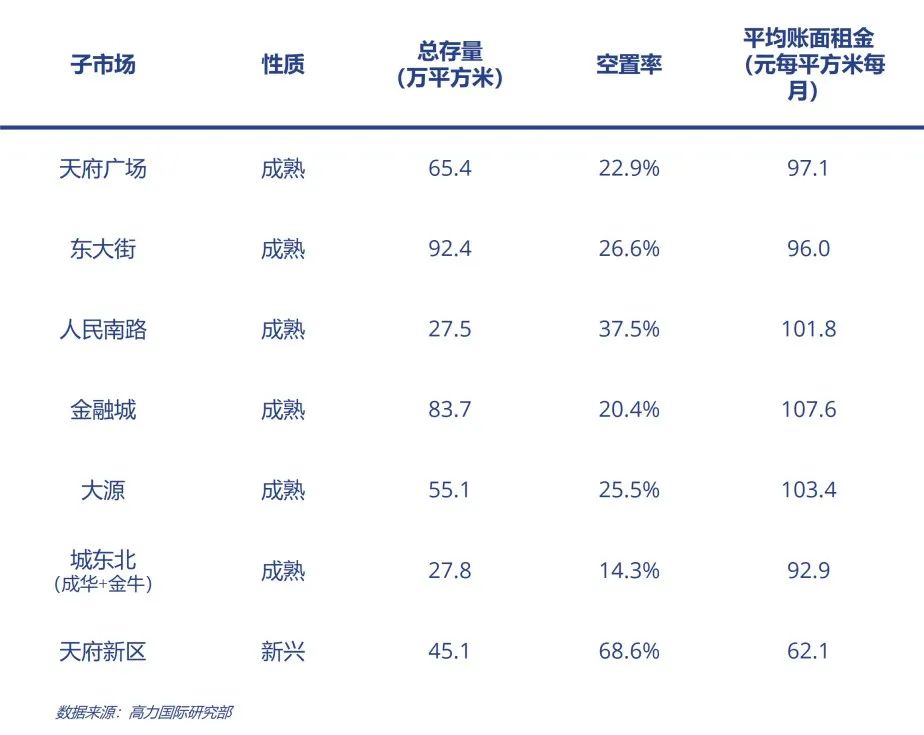

全市甲级写字楼各子市场数据

从租赁动机来看

目前写字楼市场处于相对低迷的时期,业主方释放了更为灵活的租赁策略,故对部分经营效益较好的企业而言是低价扩容好时机;但总体而言,新设需求较少,需求动机以搬迁为主,且搬迁核心为“降本增效”。

从成交区域来看

从成交区域来看从区域特征看,企业搬迁有回归主城趋势。金融城和东大街成交相对活跃,而1000㎡以上的大面积成交主要聚集在金融城和东大街子市场。

2

未来展望

从供应看,未来三年年均新增供应约54.8万平方米,2024-2026年,预计全市甲级写字楼市场新增供应合计超过160万平方米,其中超四成集中在2024年。

新增供应量主要集中在东大街、城东北、天府新区商圈,主城区某些缺乏甲级优质楼宇供应的区域迎来首批甲级楼宇,助推片区产业升级,也加剧市中心客户争夺。

2024-2025年,按子市场统计

从空置率看,随着未来两年新增供应量的入市,空置率将继续上升;租金方面,新增需求恢复尚需时日,预计全市平均租金仍将处于下行通道。

3

总结与建议

随着2023年下半年一系列稳经济的宏观政策落地,预计市场活跃度在2024年将进一步有所恢复。

在企业办公选址上,高力建议可利用市场窗口期,以降本增效为核心进入市场,抓住高性价比升级机会 ;无论搬迁或续租,可通过租约文本博弈,适度提高租赁灵活性,为应对未来变化预留空间;此外,在降本增效同时,与业主在ESG、多样运营等领域共建共融,提高员工办公满意度。

在业主经营策略上,回归市场,针对客户新需求,提高租赁政策灵活性,打造差异化优势产品,提供多元交付标准,灵活成本分摊模式,提高市场竞争力 ;此外,运营服务体系建设更加务实高效,提升客户美誉度。

高力国际拥有全球化的资源平台,拥有经验丰富、深谙本地市场的专业顾问服务团队,对办公楼领域有深入的洞察与前瞻的视角,对市场变化具有极高敏锐度。

高力国际始终秉持“以客户为先、突破创新”服务理念,与业主、租户及投资者的紧密合作,为客户整合多种资源,用诚信和投入换取长期价值,全面助力客户加速成功。