美国2月未季调CPI年率32% 为去年12月以来新高

专题:美国2月核心CPI年率和月率均超预期

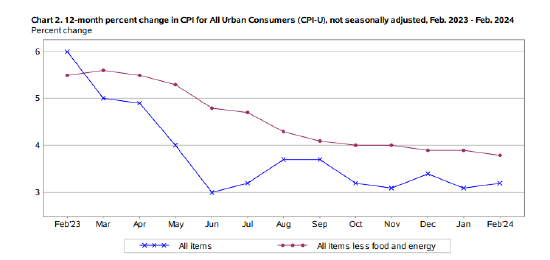

美国2月未季调CPI年率 3.2%,为去年12月以来新高,预期3.10%,前值3.10%;季调后CPI月率 0.4%,预期0.40%,前值0.30%。

美国2月未季调核心CPI年率 3.8%,预期3.70%,前值3.90%;核心CPI月率 0.4%,预期0.30%,前值0.40%。

观点汇总:

分析师Chris Anstey表示,美国2月核心通胀率略高于预期,为0.4%。总体和核心指标的同比通胀率都比经济学家预测的要高一些。

分析师EndaCurran评论美国2月通胀数据,称这是又一份火热的报告,核心CPI年率和月率都超出了预期。住房和汽油成本似乎是这两项通胀上涨的背后推手,占该指数月度涨幅的60%以上。

分析师Stuart Paul等人表示,预计美国2月份的整体CPI将加速上涨,而核心CPI将较1月份的强劲增长略有放缓。由于未完全调整的季节性影响,今年头几个月通常会出现更高的通胀,因此核心通胀的风险倾向上行。更重要的是,该报告应证实1月份业主等效租金的异常飙升是一种反常现象,还是住房通胀更加顽固的信号,分析师认为是前者。

分析师Ira Jersey等人表示将关注美国核心CPI波动性较低的行业的放缓,这些行业一直在推高通胀。波动性较低的行业往往更具粘性,趋势持续时间也更长。如果这些行业的下行趋势恢复,美联储5月或6月降息的可能性可能会增加。

DAKOTA WEALTH分析师ROBERT PAVLIK称,“美国2月通胀数据显示通胀仍然很棘手。这是我们所有人都经历过的,更高的价格并没有真正下降那么多,但也没有真正增加那么多,基本上就是在他们所在的地方,这就是我们生活的世界,2%的通胀似乎不会很快到来。因此,2%的通胀预期是不现实的。”“我们正走在(美联储)6月降息的下坡路上,我认为这一点还不会有任何改变。我仍然预计今年某个时候会有三次降息,从6月份开始。”

即时市场反应:

交易员仍认为6月是美联储最有可能开始降息的时间。

标普500指数和纳斯达克100指数期货转跌,随后涨至日内高点。

美债收益率短线飙升,美国10年期国债收益率上行约4基点报4.136%。

美元指数DXY短线回落,几乎收复美国2月CPI数据公布后涨幅,现报102.83。

欧元兑美元EUR/USD、英镑兑美元GBP/USD均短线下挫30点后回升,短线波幅超40点。

欧洲斯托克斯600指数延续涨势,创下历史新高,日内上涨0.6%。

德国10年期国债收益率在美国CPI数据后转跌,现跌1.2个基点至2.286%。

德国10年期国债收益率在美国CPI数据后转跌,现跌1.2个基点至2.286%。

现货白银短线一度下挫0.2美元,现报24.30美元/盎司。

现货黄金大幅波动抹去跌幅,短线波幅达24美元,现报2174.18美元/盎司。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘明亮