智能原生,AI时代的真正机会?

AI到现在为止的主要问题是什么呢?

显然是商业不闭环。

互联网成就了Google等公司,此后这些公司的产品推动着互联网往纵深发展,比如云计算、安卓等,最终互联网的影响越来越大。

AI就不行,总是一波流。

在科研人员、VC、创业者、媒体刷一波后就变得无有声息,过去几次都是如此。

这次总算看到了第二波的曙光,从这个角度看Sam Altman说的对,我们应该站在AGI会来的前提下思考产品。

那再具体一点呢?怎么站在AGI会来的基础上思考面向未来的产品呢?

在这思考过程中,我个人觉得两点最关键:

一是之前说的图灵测试2.0

二是智能原生。

这两者上的具体判断很可能会随着智能的提升变得越来越关键。

什么是智能原生?

智能原生可以看成一种新计算范式,这种计算范式以实时感知,充分数字化为基础,以AGI为中心,综合各种算法进行智能决策,在整个过程中遵守智能优先原则。

这可能有点概念化,我们举几个例子:

苹果的VisionPro刚发货了,这产品走下去会像什么呢?

会像复仇者联盟里面星爵的那个头套。

这高级头套自动扫描四周的环境,在没有人介入的情形下做大量的分析判断,然后把必须人介入的部分留给星爵。

从这种科幻产品往回倒,那就会到VisionPro、智能音箱、自动驾驶。

即使是VisionPro、智能音箱这类看着还很原始的产品,它们的计算方式已经和乔布斯、比尔盖茨掀起来的GUI大潮有很大不同了。图标、菜单、按钮其实是操作过程的功能分解,而智能交互则以目的为中心,最小化达成目的的代价。

一旦把他们和手机、电脑放在一起,这种差别就会更明显。

这就是智能原生的基础模式:实时反馈、万物皆数、中心决策,智能优先(智能优先一点不好理解,后面专门解释)。

智能原生并不局限于终端产品,有了上面的思路还可以进一步回溯上古产品中智能原生的蛛丝马迹。

在我们这个时代最贴近的产品是什么呢?

是搜索引擎,虽然它不怎么智能(所以不能叫智能原生),但它整个计算过程与上述特征是高度吻合的。

对搜索引擎而言,内容的生产端完全由爬虫处理并且几乎免费。由于面对的内容量级过于庞大,整个抓取过程必须在程序的控制下进行,不太可能考虑现在任务比较紧急,动员全部员工一起努力,靠手动多抓一些内容补充下数据库。在海量数据面前这全无意义,并且一旦破坏基础抓取规则,这些数据反倒是有害。

大量内容获取之后,根据无数用户输入(某些关键字)来返回匹配的内容也因为量级过于巨大,实时性要求极高,也只可能由算法进行决策和驱动。在整个业务过程中,人的介入只能是通过参数来调整偏好和策略,整个最终用户使用过程不需要Google的人工介入。

在这里搜索引擎自身可以被看成一个在初级的智能体驱动下的自运转系统。

它爬取线上数据时虽然没那么实时,但基本在贴近实时反馈和中心决策,PageRank这类算法不怎么智能,但也不用人的介入在根据用户的输入在给出反馈,行使中心决策的职能。

这过程里决策的主体变了,把硅基的决策权至少抬高到和用户自己一样高的位置上。

什么是智能优先?

这可以做个最俗气的解读:当你向老板汇报的时候,老板是优先的。当智能行驶决策权的时候,那整个运转体系就必须向它适配,否则它就不好使,所以它是优先的。

但这个俗气的比喻至关重要,影响真要用好它的配套行为。极端来讲当它无法分辨输入真伪的时候,甚至可能需要配置专门的输入质量复核体系,让它看到的是真实的输入。

比如未来要改数据的时候,首先要考虑的不是老板喜欢不喜欢,而是影响不影响智能的发挥。

智能原生的应用空间

如果通用智能真的到来,那显然智能原生的模式不止局限于搜索、推荐、智能音箱、VisionPro。而会覆盖过去应用覆盖的、甚至没覆盖过的领域。

这次我们拿企业领域举个例子。

SaaS其实是是把软件云化,现在看这事和第一波AI一样,基本没戏了。

但SaaS加上智能原生会发生什么呢?行不行?

这时候SaaS不在是一个个独立的功能,而是企业的运转模式,并可能打造出新的智能原生型企业。所有SaaS在这里被综合了。

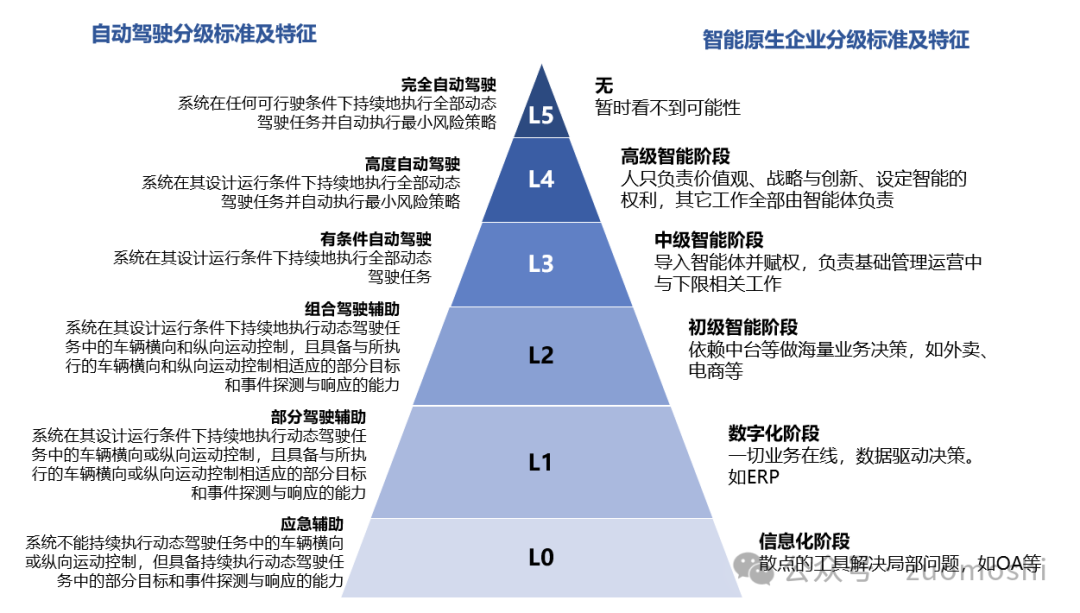

按同样架构,参照自动驾驶,智能原生型企业也可以分级,大致下面这样:

这可能会给人一种ERP成精了的感觉,管理层的决策职能被分割出去相当一部分。

当智能足够,而它普遍让人效翻2 倍的时候,那所有的企业就都会是智能原生企业,否则你就没法生存。

这有没有上古雏形呢?

其实也有,典型的就是美团的外卖小哥和滴滴师傅的管理模式。

还是因为不够智能,所以也不是真的智能原生,但从外卖到抖音已经能看到这种智能的进步。

类似的情境显然可以延展到所有过去十几年花了大力气做数字化的领域:

如果企业可以,那化工厂为什么不行,医疗为什么不行?

这种递进过程在以图灵测试2.0为尺度会逐渐展开。

只需要一个前提:通用智能真的足够通用。

智能原生的形式

和智能搭边的应用形式有很多,但远不是每个都是智能原生应用。

如果放在时间轴上更可能是这样一个递进的发展过程:

第一阶段:智能要素涌现和杂拌阶段。比如马桶突然能支持语音了,付钱需要刷脸了。这个时候智能处在辅助地位,是一种新的功能要素。角色和压缩算法库其实差别不大,扩展了应用能力的范围,但不是智能原生。

第二阶段:中心决策阶段。应用都匹配了一个自己的中心,搭起一种感知--决策的架构,但这种决策很多是固化的规则,有十分狭窄的适配边界。比如做便利店的就不能做药店,音箱上做完音乐再做天气就要重新做。

第三阶段:智能原生阶段。这时候智能全面覆盖中心决策和感知,形成一个独立运转的以通用智能为核心的类似章鱼的结构。

如果按照这种分期,其实我们处在二阶段和三阶段的过渡期,一阶段已经发生过了。

智能原生潜在落地的领域以及次序

如果从B端和C端来看,C端会早于B端,B端会早于行业。如果从比特还是原子的角度看,比特会早于原子。

在应用被大幅重构之后,会带来什么样的结果和影响呢?

最表层的影响是应用格局的重构。

如果每个应用都以智能原生的形态而存在,那么很多按功能分割而存在的APP,比如搜索、浏览器、音乐等内在趋势是被折叠,但这背后牵涉太多的商业利益,所以会形成技术趋势和既有利益格局持久的摩擦。

渐进的影响是硅基人和碳基人角色的再平衡。智能原生越发达,硅基人和碳基人的边界越向硅基人移动。这就会有多种模式,在《未来十年最确定的事》提过,这里重复下:

第一种是外卖小哥模式,特征为活动全透明并被硅基智能所定义。

第二种模式是OpenAI模式,特征是强个体靠场域链接,活动自由度高。

第三种模式则很像克里人的终极智慧,它纵向切走一部分权责,但保持个体的空间和独立性。

不管那种,硅基介入越多,这时候创造的产值在现有的计量体系下反倒是增加的。于是这背后也就蕴含一种新的财富分配秩序。

最终的影响是生产关系的重构。我们似乎很难想象一个极少数人负责生产,绝大多数人负责消费的世界。这在现有的计量模式下似乎会有灾难性后果,那什么样的新形式是积极正向的?

这里面需要额外一说的是,在早期比特世界里,智能原生应用大概率重走互联网应用的指数增长曲线。并且实现成本因为通用智能自身而大幅下降,是少有的属于大众的机会。

小结

大模型自身其实没什么真正的商业机会,但智能原生应用这儿一段时间估计还真是蓝海,值得花足够多点时间思考和判断。另外,Agent基本是智能原生应用,但智能原生应用未必是现在总说的Agent。